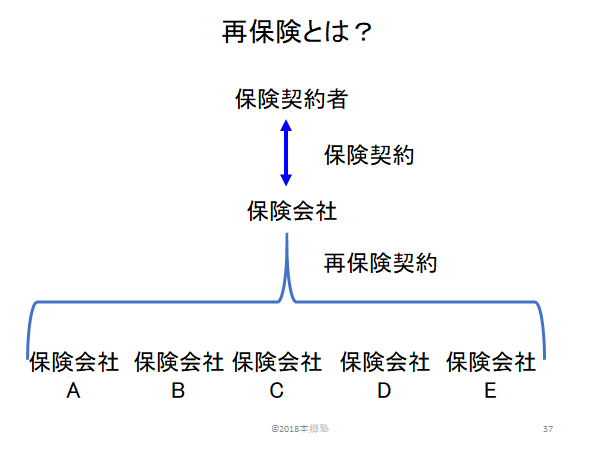

再保険とは?

保険をかける際、当然、どこの保険会社に頼むか、ということが問題になります。

ここで、「保険会社であればどこでもいい」というわけではないですよね?

EPC契約は、契約金額が莫大です。莫大とまでいかなくても、一般的な売買契約よりははるかに大きな金額となります。

となると、例えばプラント建設中にそれが何らかの理由で毀損し、その修理費用として保険が下りるという場合には、その金額も自ずと大きなものになり得ます。

工事保険では、プラントそのものの金額が保険金の上限とされるのが通常です。

ここで重要となるのが、その保険会社が、そのような巨額を払う能力をもっているのか?という点です。

もちろん、事故は起こらない確率の方が圧倒的に高いです。だから、保険が商品として成り立つのです。

![]()

しかし、一度事故が発生して保険金を支払わなければならないとなると、保険会社は大きな損失を被ることになるでしょう。

このとき、保険金を支払うだけの体力がなければ、保険会社は倒産します。

保険金は?

支払われません。保険をかけておいたのに、その保険会社が潰れれば、保険金は支払われないのです。

こうなっては、なんのために保険料を支払っていたのかわからなくなります。

そのため、保険会社は、「事故が起きたときに保険金を支払えるような企業」であることが重要となります。

ここで、日系企業が海外でプラントを建設する場合、その国には、「自国保険主義」という制度がある場合が多いようです。

これは、「プラントを建設する現地の保険会社に保険をかけさせなさい」というその国の規制です。

日系企業は当然日本の企業ですが、海外でプラントを建設する場合には、そのサイト所在地国の法律・規制に従わなければなりません。つまり、自国保険主義を採用している国でプラントを立てる場合には、その国の保険会社を使わなければならないのです。このような自国保険主義は、途上国のみならず、日系企業がプラントを輸出する多くの国で採用されていると思われます。

ここで、日系の保険会社であれば、規模も大きく、安全なのに、現地の保険会社では、資力に不安がある、という場合が出てきます。どの保険会社を探しても、資力が十分でないと。

この様な場合にどうするべきかについては、保険のコンサルタント(保険ブローカー)などに相談して、適切に事故に対して保険をかけることができるように手当てする必要があります。

再保険とは?

このとき、考えられる選択肢の1つが、「再保険(reinsurance)」という方法です。

![]()

これは、コントラクターが、まずは現地の保険会社との間で保険契約を締結します。

その後、この保険会社が、別の保険会社(現地以外にある保険会社を含む)と契約(再保険契約)を結ぶのです。

具体的には、現地の保険会社が負担しきれない部分の保険金の支払いをその再保険契約を結んだ別の保険会社が負担するようにします。

こうすることで、現地の保険会社が万が一支払いきれなくなった保険金を、より資力のある保険会社が最終的に負担してくれることになります。

ここで、コントラクターはあくまで現地の保険会社と保険契約を締結することになるのですが、気を付けたいのは、保険金が支払われる通貨です。

現地通貨で支払われても困る場合があるでしょう。

例えば、プラントを構成する機器が海外からの調達品である場合には、その機器が破損したら、当然、その海外のメーカーに修理してもらう必要が出てきます。その修理費用はおそらく、サイト所在地国の現地通貨ではないはずです。それにも関わらず、現地通貨で保険金が下りた場合、コントラクターはそのメーカーに支払うために、外国通貨を調達しなければならなくなります。このとき、為替の条件によっては、コントラクターが保険金にいくらか追加してメーカーに支払わなければならないことも起こり得ます。これでは、コントラクターが損失を被ることになってしまいます。

したがって、現地の保険会社を使わなければならない場合には、保険金が支払われる通貨がどうなるのか、という点を特に保険契約で確認をし、必要に応じて交渉して修正を申し出る必要があるでしょう。また、その国の中央銀行の承認を事前に得なければならないかもしれません。具体的な対応策は保険コンサルに事前に相談しておきましょう。

EPC契約のポイントの目次

『英文EPC契約の実務』は、お陰様で出版から4度の増刷となっております。

この本は、

・重要事項についての英語の例文が多数掲載!

・難解な英文には、どこが主語でどこが動詞なのかなどがわかるように構造図がある!

・もちろん、解説もこのブログの記事よりも詳しい!

・EPCコントラクターが最も避けたい「コストオーバーランの原因と対策」について、日系企業が落ちいた事例を用いて解説!

・英文契約書の基本的な表現と型も併せて身につけることができる!

ぜひ、以下でEPC契約をマスターしましょう!

【私が勉強した原書(英語)の解説書】

残念ながら、EPC/建設契約についての日本語のよい解説書は出版されておりません。本当に勉強しようと思ったら、原書に頼るしかないのが現状です。

原書で勉強するのは大変だと思われるかもしれませんが、契約に関する知識だけでなく、英語の勉強にもなりますし、また、留学しなくても、英米法系の契約の考え方も自然と身につくという利点がありますので、取り組んでみる価値はあると思います。

| EPC/建設契約の解説書 | EPC/建設契約の解説書 | 納期延長・追加費用などのクレームレターの書き方 |

| 法学部出身ではない人に向けて、なるべく難解な単語を使わずに解説しようとしている本で、わかりやすいです。原書を初めて読む人はこの本からなら入りやすいと思います。 | 比較的高度な内容です。契約の専門家向けだと思います。使われている英単語も、左のものより難解なものが多いです。しかし、その分、内容は左の本よりも充実しています。左の本を読みこなした後で取り組んでみてはいかがでしょうか。 | 具体例(オーナーが仕様変更を求めるケース)を用いて、どのようにレターを書くべきか、どのような点に注意するべきかを学ぶことができます。実際にクレームレターを書くようになる前に、一度目を通しておくと、実務に入りやすくなると思います。 |

|

|

|

| 納期延長・追加費用のクレームを行うためのDelay Analysisについて解説書 | 海外(主に米国と英国)の建設契約に関する紛争案件における裁判例の解説書 | 英国におけるDelay Analysisに関する指針 |

| クリティカル・パス、フロート、同時遅延の扱いに加え、複数のDelay Analysisの手法について例を用いて解説しています。 | 実例が200件掲載されています。実務でどのような判断が下されているのかがわかるので、勉強になります。 | 法律ではありません。英国で指針とされているものの解説です。この指針の内容は、様々な解説書で引用されていますので、一定の影響力をこの業界に及ぼしていると思われます。 |

|

|

Society of Construction Law Delay and Disruption Protocol

2nd edition February 2017 |