本社経費と逸失利益の請求

前回は、納期延長に伴ってコントラクターに生じる追加費用として、

以下のようなものが代表的であるとお伝えしました。

①サイトに長く滞在することで生じる費用

②ボンド手数料

➂保険料

④対価の支払いが後ろにずれ、そのため、コントラクターが銀行から資金の融資を受けることになることで生じる利息(遅延利息)

ここでは、これらに加えて、本社経費と逸失利益について解説します。

本社経費とは、head office overheadと呼ばれます。

これは、次の2つに分類できます。

・dedicated head office overhead

・unabsorbed head office overhead

dedicated head office overhead

これは、ある特定の案件に紐づいて生じる本社経費のことです。

例えば、納期が延長されるプロジェクトにおいて、本社の役員がそのプロジェクトが行われているサイトに出張するためにかかる出張費用があります。

unabsorbed head office overhead

これは、特定の案件に紐づけることができない本社経費を指します。

例えば、

・コントラクターの固定資産税

・本社があるビルの賃貸料

・本社の光熱費

・役員の報酬

などです。

これらが、特定の案件に紐づけることができない、というのはわかりますでしょうか?

例えば、本社があるビルの賃貸料は、今進んでいるプロジェクトのために生じた費用ではありません。

その会社が存在し、本社ビルを借りることで生じる費用です。

また、役員は、今進んでいる案件にだけ特化して仕事をしているわけではなく、コントラクターが抱える案件全般的に関わっているといえます。

そして、そのことに対する報酬が役員報酬なのです。

こういったunabsorbed head office overheadは、dedicated head office overheadと異なり、どんなにそのプロジェクトに関する記録を詳細に保存できていても、そのプロジェクトとの関係を紐づけることができないものです。

しかし、unabsorbed head office overheadは、特定のプロジェクトと無関係とまではいえません。

それは、次のような理由です。

配賦とは?

unabsorbed head office overheadは、通常、コントラクターが受注する複数の案件から賄うようにされています。

これを「配賦」と呼びます。

例えば、コントラクターが年にA、B、Cという3件の案件を受注する予定だったとします。

すると、unabsorbed head office overheadは、その案件の規模に応じて、割り当てられるのです。

今、簡単にunabsorbed head office overheadが300万円で、A~Cの案件の規模が等しいと考えましょう。

この場合、unabsorbed head office overheadは各案件に100万円ずつ配賦されるとします。

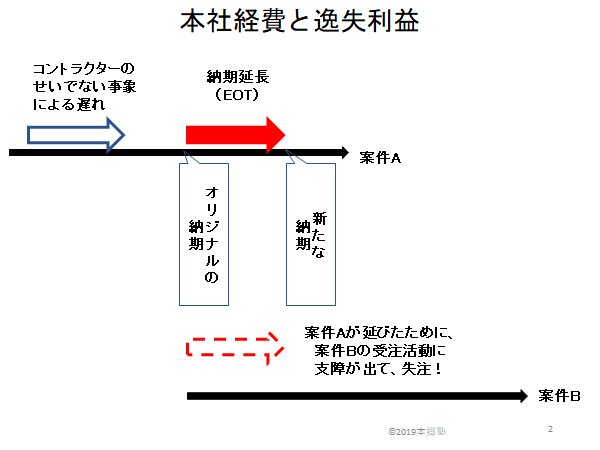

ここで、案件Aが、当初の予定よりも完成が遅れたとします。

そのため、本来であれば案件Bの受注活動に割くはずだった人員を案件Aの遂行のために投入しなければならなくなり、その結果、案件Bを受注できなくなったとします。

すると何が起こるでしょうか?

案件Bに配賦していたunabsorbed head office overhead=100万円分だけ、コントラクターは回収できないことになります。

こうして、案件Aの納期延長に伴い、別案件である案件Bに配賦されていたunabsorbed head office overheadがコントラクターの損失となるのです。

また、案件Bを受注できなくなることで、案件Bを受注できていたならば得られたはずの利益があります。

それが逸失利益(lost profit)です。

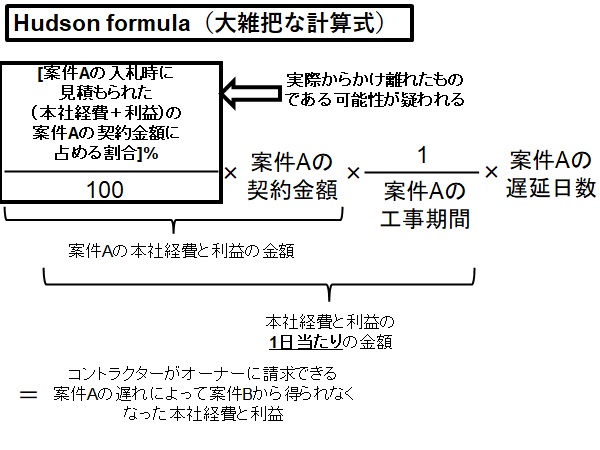

案件を受注する際、通常、その案件の契約金額の中には、建設のためのコスト、本社経費、そして利益が含まれています。

この利益分を得られなくなるわけです。

上記の本社経費(dedicated head office overheadとunabsorbed head office overhead)、および逸失利益を、案件Aの納期延長に伴って生じる損失として、コントラクターはオーナーに対して請求できるのか?という点が問題となります。

この点、まず、dedicated head office overheadは当然できます。

ある役員が、納期が延長された案件Aの仕事に関わるためにサイトに出張した費用は、その証拠があれば、納期延長から生じた費用といえるからです。

問題は、unabsorbed head office overheadと逸失利益です。

なぜ、これらが問題になるかといえば、

「本当に、案件Aの納期の遅れがなければ、コントラクターは案件Bを受注できていたのか?」と

「実際に、unabsorbed head office overheadと逸失利益はいくらになるのか?」

といった事項の証明が難しいからです。

ある案件を受注できるかどうかは、様々な要因と関係します。

「案件Bの受注活動の時期と案件Aの延長された仕事遂行期間が重なっていた」というだけでは、本当に案件Aの遅れのせいで案件Bの受注活動に支障が生じたとは言い切れません。

他の証拠と合わせて、案件Aの遅れと案件Bの受注失敗が「原因と結果の関係」にあることを証明する必要があります。

また、どの案件にどれだけの利益を見込んでいたのか、というのは、ある意味、コントラクターの勝手です。

また、数字を作ることもできます。

もしかすると、案件Bは利益が本当はほとんど出ない形でしか完成できないようなものだったかもしれません。

しかし、契約締結時のコントラクター社内の予定では、とても楽観的に考えていて、かなりの利益が出る案件だと捉えていたとします。

ではこの場合、コントラクターが楽観的に得られるはずと考えていた金額を逸失利益として認めてよいでしょうか?

上記の様な①因果関係の立証と②金額の確定という2つの点において、unabsorbed head office overheadと逸失利益の請求は難しいものとなります。

特に逸失利益は、契約書上に、「両当事者は、お互いに逸失利益について責任を負わない」と明記されていることがあります。

その一方で、コントラクターがオーナーに納期延長に伴って請求できるのは、コストとoverheadだけ、つまり、「利益は除く」と定められていることがよくあります。

こうなると、コントラクターはオーナーに対して逸失利益を請求できないことになります。

このunabsorbed head office overheadと逸失利益の

①因果関係の証明

と

②金額の確定

の2つの問題点への対応方法については、2022年9月16日発売の『EPC契約の請求実務がわかる本』にて詳しく解説しておりますので、そちらをご覧ください。この本は、既刊『英文EPC契約の実務』の実践・応用編となっております。

クレームに関する参考書のご紹介

本郷塾からの最新刊『EPC契約の請求実務がわかる本-納期延長・追加費用請求のクレーム』(2,900円+消費税)が本日2022年9月16日から発売されました!

東京駅丸の内丸善さんで平積みいただいております!

本書は、実際に不可抗力・法令変更・仕様変更・発注者の契約違反等のクレーム事由が生じた場合の納期延長・追加費用の請求についての対策をまとめました。国内・海外両方の案件が対象です。

既刊『英文EPC契約の実務』の第3章第4節をより詳しく解説したものです。

ぜひ、本書でEPC契約実務への対応力をアップしていただければ幸いです。

書店さんにも徐々に配送されておりますが、通販では既にご購入いただける状態です。

アマゾンの購入ページはこちら!

hontoの購入ページはこちら!

紀伊国屋書店の購入ページはこちら!

日本橋丸善さんでも!

EPC契約に関する理解度をチェックしてみましょう!

以下の問いに、いくつ答えられますか?

・納期延長を請求できるのはどのような場合?

・クリティカルパスとは?

・クリティカルパスは常に一定?

・フロートとは?

・フロートは誰に帰属する?

・同時遅延とは?

・同時遅延の場合に納期は延長される?どれだけ?

・同時遅延の場合に追加費用を発注者に負担してもらえる?

・発注者に請求できる追加費用にはどのようなものがある?

・本社経費・逸失利益を発注者に負担してもらうためには、何をどのように立証しなければならない?

・遅れた日数と遅れの原因を立証する方法であるDelay Analysisにはどのような手法がある?

・各Delay Analysisの手法の特徴・問題点・注意すべき事項は何?

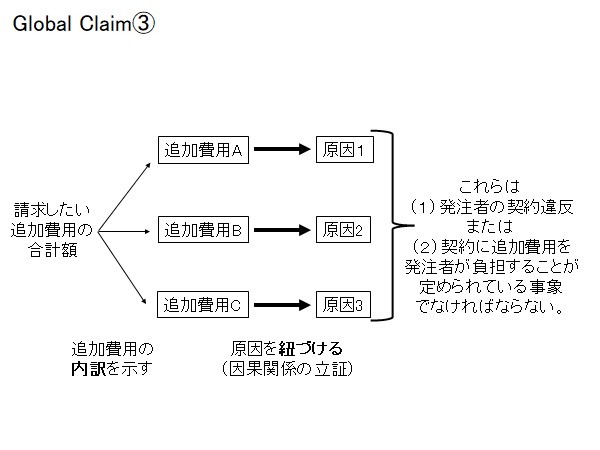

・立証責任が緩和されるのはどんな場合?(Global Claimとは何?)

・納期が遅延しなくても発注者に請求できる追加費用とはどんなもの?

・Disruption Costとは何?

・Disruption Costはどのように立証する必要がある?

・accelerationとは?

・accelerationとmitigationの違いは?

・米国で認められているconstructive accelerationとは?

・クレームレターに記載しなければならないことは何?

・そのために必要な記録・証拠にはどんなものがある?

上記のうち、いくつ回答できたでしょうか?

本書を読めば、上記について全てわかるようになっています!

イラスト・図を用いて丁寧に解説しているからわかりやすい!

そしておそらく、Delay Analysisを今まで学んでいない方にとっては、

新鮮かつ面白いと感じる内容だと思います!

|

|

|

|

|

|

書店さんでパラパラめくってみてください!

丸の内丸善、日本橋丸善、新宿紀伊国屋、川崎ラゾーナなど、

首都圏・大都市の大手書店さんで平積みされています!

この2冊で初学者が

EPC案件の契約実務に必要となる力を短期間に身につけられる!

|

|

|

これまでに増刷6回! 海外での翻訳出版が決まりました! 契約締結までの 契約チェック・契約交渉 契約書チェック能力をアップさせる! |

契約締結後のクレーム実務・ 裁判・仲裁などの紛争対応 実務への対応力をアップさせる! |