英語の契約書、特にM&A契約で使われるGAAP(ギャープ)の意味とは?

GAAPは、これは、「ぎゃーぷ」と読みます。

M&A契約でよく登場するこの文言について、わかりやすく解説いたします!

GAAPとは?

これは、Generally Accepted Accounting Principlesの略です。

日本語にすれば、「一般に公正妥当と認められた企業会計の基準」となります。

レプワラやコベナンツと同様に、M&A契約でよく使われる表現です。

具体的には、買収の対象となる会社の財務諸表はGAAPに従って作成されることを求められます。

買収価格の調整との関係

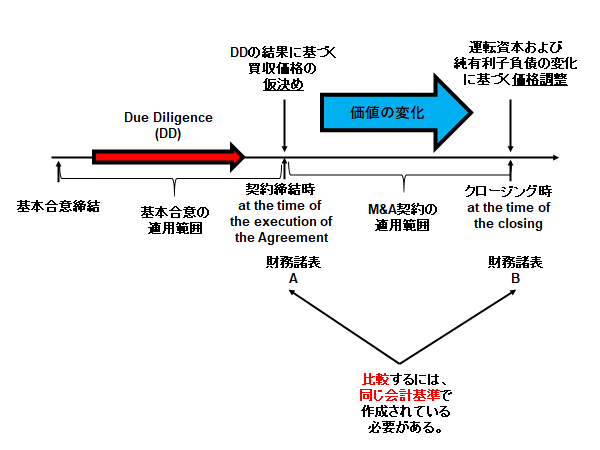

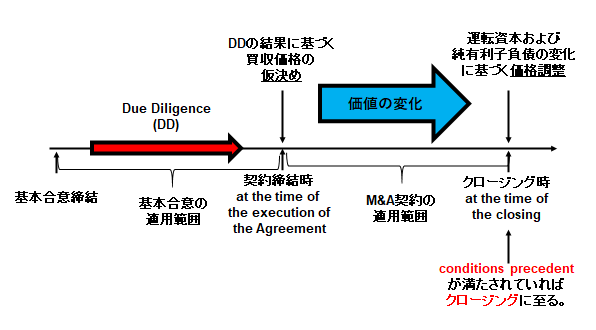

GAAPは、特に、買収価格の調整において重要となります。

買収金額は、M&A契約締結時とクロージング時の正味運転資本(Net Working Capital)と純有利子負債(Net Debt)を比較して行われます。

これは、具体的には、両方の時点における財務諸表(特に貸借対照表=balance sheet)を見比べることで行われます。

| 契約締結時(基準日) | クロージング時 | |

| 正味運転資本 | A | B |

| 純有利子負債 | C | D |

例えば、上記のような場合には、価格調整額は、(B-A)-(D-C)となります。

(正味運転資本が増加する分、価格は上乗せされ、純有利子負債が増加する分、価格は減額される)

ここで、同じ会社の財務状況について、異なる会計基準を用いると、異なる財務諸表が作られることになります。こうなると、適切な比較ができなくなります。

そこで、両方の時点における財務諸表を作成する際に適用する会計基準を契約書に明記することになります。そうすれば、適切な比較が可能となります。

注意事項

ここで、例えば、「日本のGAAPに従う」とか、「米国のGAAPに従う」とするだけでは、実は不十分です。

というのも、日本のGAAPといっても、それだけで「唯一のもの」を意味することにはならないからです。GAAPは幅のあるものなのです。

そこで、契約書には、クロージング時に作成される財務諸表は、どこの国のGAAPであるかを定めると同時に、契約締結時(基準時)に作成される財務諸表と同一の会計基準に基づいて作成される旨を明記しておくことが重要です。

そうしないと、例えば、契約締結時には買収の対象となる会社にそれまで適用されてきたGAAPに基づく財務諸表が作られ、一方、クロージング時には、買主に適用されてきたGAAPに基づく財務諸表が作られる、ということになりかねません。

そして、この場合、適切に比較を行うために、どちらかの基準に合わせて一方の財務諸表を作成し直さなければならないことになりかねません。

こうなると、買主と売主間で紛争に発展しえます。

M&A契約(株式譲渡契約)の全体像とよく使われる重要英単語

M&Aで登場する重要な表現を以下にまとめたので、そちらもご参考ください。

| M&Aの全体像 | conditions precedent | adjustment |

| representations and warranties | material adverse effect | to the knowledge of ~ |

| GAAP | covenants |