「PEなければ課税なし」とは?

▶4/30(火)まで、今年の春から企業法務部で働くことになった方や企業法務部の若手の方々に向けて、本郷塾にて単体でご提供している英文契約の講座から、秘密保持契約や売買契約など、企業法務部ならどなたでもかかわることになると思われる9つの講座(講義時間は合計約37時間)をお得なセット割でご提供いたします。詳しくは、こちらをご覧ください。

あなたが勤めている会社は、海外に支店を持っていますか?

おそらく、海外に子会社はあっても、支店がある、という会社は少ないのではないでしょうか?

私が勤めていた会社もそうでした。子会社はあっても、支店は一つも海外にはありませんでした。

「これって、どうしてだろう?」

入社した当時、私はこのことに疑問を抱きました。

やがて、会社が海外に支店を持っていない理由がわかりました。

それは、「PE課税」という税務上の問題からでした。

今回は、このPE課税についてお話したいと思います。

PEなければ課税なし!

この「PEなければ課税なし」というのは、国際税務の大原則です。

つまり、「PEがない国では、その国の税務当局から課税されることはない」というものです。

では、このPEとは一体何なのでしょうか?

PEとは?

PEとは、Permanent Establishmentの略です。

訳すと、「恒久的施設」という意味です。

このPEは具体的には何かといいますと、大きくは次の3種類に分けられます。

(1) 支店

(2) 建設現場

(3) 代理人

なんとなく、「恒久的施設」という訳から連想するに、「物理的にしっかりとした場所」なのではないかと思われるかもしれません。

しかし、「建設現場」という「一時的な場所」もPEに当たりますし、代理人という「人」であっても、PEに当たる点に注意が必要です。

PEを外国にもっているとどうなる?

例えば、日本の会社A社が、外国に支店を持っていたとします。

この場合、A社は、A社が世界中で得た所得(これには、A社の支店が外国で得た所得分も含みます)について、日本の税務当局から課税されます。これは、全世界所得に課税されるという前回お話ししたものです。

さらに、支店がある外国では、その支店が得た所得について課税されます。

となると、支店が得た所得については、日本の税務当局と支店がある外国の税務当局からの二重の課税を受けることになります。

これが二重課税です。

この場合、前回お話しした外国税額控除制度を使えば、A社は二重課税を防ぐことができる、とお話ししました。

(前回の記事はこちら→「二重課税と租税条約」)

しかし、ここで一つ問題があります。

それは、外国税額控除制度を使う場合には、外国にある支店に帰属する所得がいくらなのかを特定する必要があるということです。

といいますのも、外国税額控除制度は、外国で課税される分について、日本で課税されないようにする制度です。

よって、外国と日本とで二重に課税される部分を明確に特定しないと、二重課税を回避しきれない事態になり得ます。

この特定を明確に行うことが難しい、または、できるけど手間がかかる、ということがあるようです。

そのため、支店が外国で得た所得を明確に特定できるようにする手間や面倒を考えると、「そもそも支店なんて作らないほうが安全だ」ということになり、支店を海外に作ることには慎重にならざるを得ない面があります。

なぜ子会社だと良いのか?

「え?外国に支店を作ると二重課税の問題が生じるのに、子会社だと生じないの?」

こんな疑問を持った人もいるでしょう。

はい。

子会社は、日本にある親会社、上記の例だとA社とは、全くの別法人なのです。

別法人だということは、日本の税務当局がA社に課税する場合に対象となる所得は、A社の所得のみで、子会社が得た所得は対象とならない、ということです。

よって、二重課税の問題が生じないのです。

外国に支店を作ると、二重課税の問題が生じて厄介。

外国に子会社を作ると、二重課税の問題は生じない。

この差が、何か外国に拠点が必要なら、なるべく支店は作らず、子会社を作ることが選択される一つの理由となります(その他にも、その外国である事業を行う場合には、その外国の資本を一定の割合含んでいる法人でないとしてはいけない、という規制がある場合もあります。よって、このPE課税の問題だけで支店にするか子会社にするかが決まるわけではありません)。

PEについて注意するべき点

ここで、改めて、営業部門の方や法務担当の方へ、PEについて気を付けていただきたい点をお話しします。

それは、PEに当たる3種類のうちの2つ、「建設現場」と「代理人」についてです。

現地で工事をする場合にはそこが建設現場に当たり、PEと認定される場合もあります。

また、場所ではなく、海外で代わりに動いてくれる代理人もPEと認定される場合もあります。

よって、もしも海外で、何か工事をする場合や代理人を使う場合には、「あれ?これってPEになるのかな?PEとなると、そこに帰属する所得については、日本からも課税されて二重課税の問題になり得るかも・・・」と考え、すぐに自社の経理部門に相談するようにしましょう。

このPEの問題は、既に海外で事業を頻繁に行っている部門では当然のこととして扱われていて、慣れていることだと思いますが(あまりに慣れすぎていて、「外国に支店などのPEはもたない」というポリシーのようなものはあっても、その理由はあまり認識されていない、ということになっていることもあると思います)、今後初めて海外に出ていく、という会社や部門では、初めは気が付きにくいこともあると思いますので、注意していただければと思います。

念のため強調しておきたいのは、海外に支店や建設現場等のPEを持つことそれ自体は、違法でも、悪いことでもありません。持つのは構わないのです。

ただ、二重課税となるリスクがあるので、もしもPEに当たるような支店、建設現場、代理人を使う場合には、事前に社内の経理部門に相談しておいた方がよい、ということです。

具体的には、

(1) そもそも、今回やろうとしていることは、PEに当たるのか?

(2) PEに当たるとして、社内的に、やっていいのか?

(3) PEを設けるにあたって、何か社内承認が必要か?

(4) PEを実際に設ける際には、何か気を付けておくべきことはあるのか?

といった点を相談するのがよいと思います。

次回は、いくつかの国と日本の間で締結されている租税条約の条文を見ながら、もう少し詳しくPEについてお話ししたいと思います。

| ①税務知識の必要性について | ②二重課税と租税条約 | ➂PEなければ課税なし!外国に支店、建設現場、代理人を使う場合は事前に経理に相談しよう! | ④租税条約のPEについての条文を実際に読んでみよう! |

| ⑤移転価格税制と独立当事者間価格について |

2023年12月22日から、7冊目の著書、『1日15分で習得 契約類型別英単語1100』(中央経済社、価格:2,530円(税込み))が出版されました!

全国の大手書店さんで販売を開始しております。

ぜひ、書店さんにお立ち寄りの際に、パラパラとめくってみてください。

もちろん、アマゾンなどの通販でもお買い求めいただけます。

→アマゾンはこちらから!

→楽天はこちらから!

→紀伊国屋さんはこちら!

→hontoはこちら!

今回は、これまで以上に、見やすさと使いやすさを重視して本を作りました。

本書で学ぶことで得られる効果

自分の業務に必要な範囲に絞って効率よく英文契約書で頻出する英単語を身につけることができます。

それは、本書が以下に記載する特徴を備えているからです。

1.英文契約で頻出する英単語を契約類型毎に分類して掲載しています。

これにより、ご自分の業務でよく触れる機会がある契約で頻出する英単語に絞って取り組むことができるので、必要な分だけ効率よく契約英単語を身につけることができます。

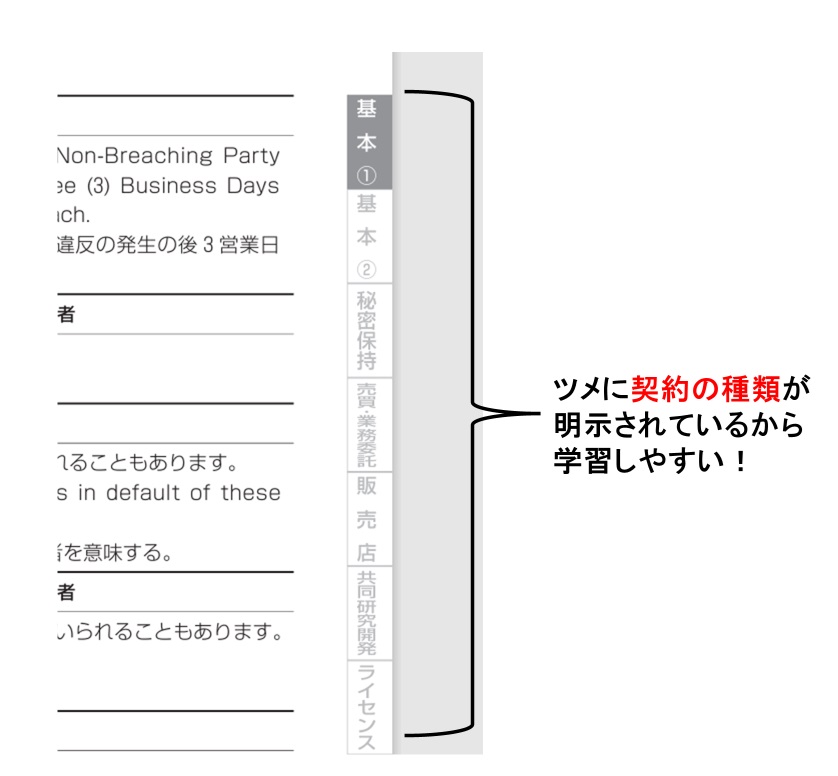

具体的には、以下のように分類しています。

第一章 絶対に押さえておきたい英単語

第二章 英文契約の条文の基本的な型を構成する英単語

第三章 秘密保持契約の英単語

第四章 売買・業務委託契約の英単語

第五章 販売店契約の英単語

第六章 共同研究契約の英単語

第七章 ライセンス契約の英単語

第八章 合弁契約の英単語

第九章 M&A契約の英単語

第十章 一般条項に関する英単語

第十一章 その他の英単語

なお、どの分野の契約書を読む場合でも、まずは第一章~第4章の英単語を集中的に身につけることをお勧めします。これらの章に掲載されている英単語は、第五章~第九章までのどの種類の契約書にも頻出する英単語だからです。

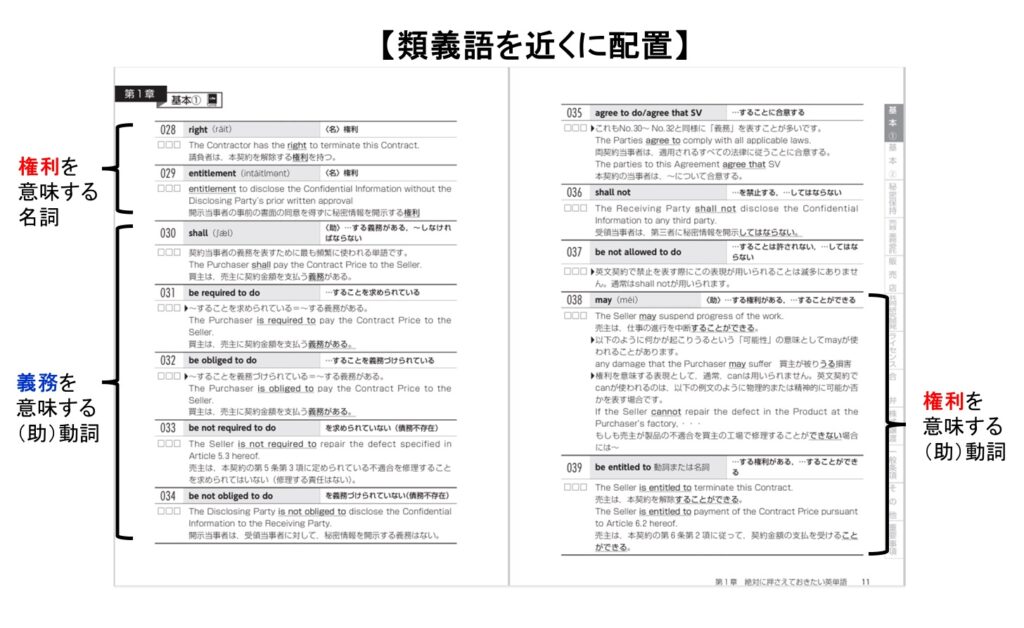

2.同義語・類義語・反義語の英単語を近くに配置しています。

そのため、それらをまとめて覚えることができます。

バラバラに覚えようとするよりも、記憶に定着しやすいはずです。

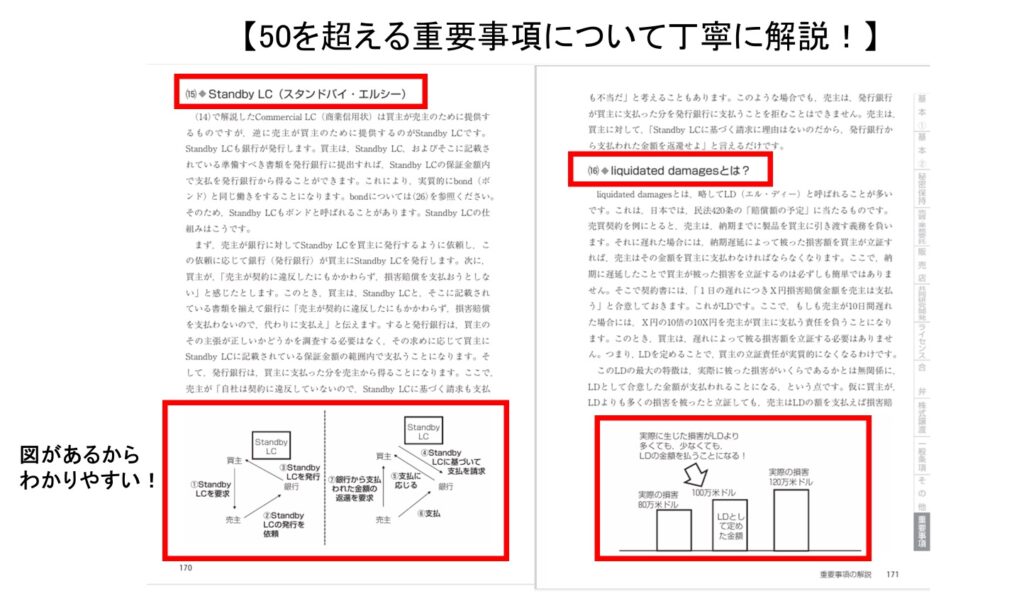

3.単語の単純な意味を知っているだけでは業務を行う上では十分とはいえない50を超える単語について、重要事項として解説をしています(P162以降をご参照)。

例えば、liquidated damagesは「予定された損害賠償金額」ですが、これは具体的にどのようなものなのか?という点について、業務を行う上で最低限押さえておくべき事項を記載しております。